近期以來,垃圾分類一直被熱炒�����,據(jù)中國之聲消息,12月23日提交全國人大常委會審議的固體廢物污染環(huán)境防治法修訂草案增加諸多規(guī)定���,進(jìn)一步健全生活垃圾分類制度,明確分類原則��。

草案規(guī)定:有條件的地方�����,城鄉(xiāng)結(jié)合部或者人口密集的農(nóng)村的生活垃圾��,可以納入城市生活垃圾分類收集��、運輸��、處理系統(tǒng)���。機(jī)關(guān)、事業(yè)單位�����、國有企業(yè)等應(yīng)當(dāng)在生活垃圾分類工作中起示范帶頭作用。省�、自治區(qū)、直轄市和設(shè)區(qū)的市����、自治州可以對生活垃圾分類制定具體管理方法。

事實上��,從2018年起��,相關(guān)部門就制定了一系列的政策去推進(jìn)固體廢物污染防治工作����,國家相關(guān)部門如此重視固體廢棄物的治理,主要是因為其處理缺口較大��。根據(jù)數(shù)據(jù)顯示���,2017年我國固廢產(chǎn)量約為31.53億噸����,較2013年減產(chǎn)約22.06%����,年均降幅為6.04%����,對應(yīng)上述三類廢棄物的處理缺口分別為1.6億噸��、0.6億噸����、7.3億噸�。

生活垃圾方面,2017年全國2017 年全年我國202個大��、中城市生活垃圾產(chǎn)生量為2.02億噸�����,同比增長7.1%�����;城市平均產(chǎn)量約為100萬噸�,同比增長13%���,近5年來城市平均生活垃圾產(chǎn)量的增速已高達(dá)12.7%�����,相關(guān)市場人士預(yù)計2018至2020年我國城鎮(zhèn)生活垃圾產(chǎn)量分別可達(dá)到4.1億噸���、4.6億噸����、5.2億噸��,倘若將鄉(xiāng)村生活垃圾合并考慮����,2018年至2020年我國生活垃圾總產(chǎn)量分別達(dá)到4.8億噸���、5.4億噸、6.1億噸�����。

在生活垃圾產(chǎn)量逐年遞增的背景之下�,其處理量卻在逐年下滑,根據(jù)數(shù)據(jù)顯示�,2017年生活垃圾處理量同比增速大約在7%左右,2018-2020年生活垃圾無害化處理量將分別為2.3億噸���,2.5億噸�����,2.7億噸���,分別新增處理量缺口2.5億噸、2.9億噸�、3.4億噸。

危險廢物方面��,其產(chǎn)量增速最快���,但實際處理率不及三成,根據(jù)數(shù)據(jù)顯示���,全國危險廢物經(jīng)營單位核準(zhǔn)收集和利用處理能力達(dá)到了8178萬/噸��,但事實上各類手機(jī)利用處置總量僅為2252萬噸�����,產(chǎn)能利用率為27.08%��。

一般工業(yè)固廢方面�,2017年我國產(chǎn)生一般工業(yè)固體廢物產(chǎn)生量為13.1億噸�����,同比下降11.49%����,目前,我國一般工業(yè)固體廢物的產(chǎn)量已經(jīng)4年實現(xiàn)負(fù)增長��,平均增速為-13.89%��,盡管其產(chǎn)量一直在下降��,但是貯存量占比卻超過了40%,其中有一半是尾礦����,根據(jù)數(shù)據(jù)顯示��,2018-2020年我國一般工業(yè)固廢的待處置貯存量將分別達(dá)到12.1億噸���、12.7億噸、13.3億噸��,其中尾礦將分別為6億噸���、6.4億噸�����、6.7億噸。

整體而言��,固體廢物污染環(huán)境防治法修訂草案有利于促進(jìn)城市固體廢物的充分利用及處置��,行業(yè)上升空間將進(jìn)一步打開�,相關(guān)個股或?qū)⑹芤妗?br />

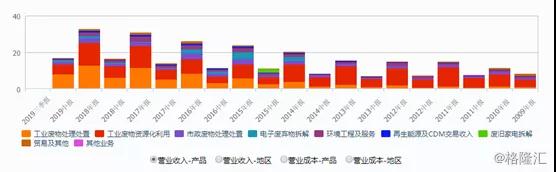

固廢垃圾處理產(chǎn)業(yè)主要分為四個環(huán)節(jié):上游垃圾清掃、收集與分類�����;中游垃圾收儲、集中轉(zhuǎn)運�;下游主要包括垃圾末端處置��,包括垃圾的焚燒�、填埋以及資源化處理等;最后是服務(wù)于全鏈條的垃圾處理設(shè)備�����、服務(wù)提供商��。

目前����,國內(nèi)中上游兩個環(huán)節(jié)的服務(wù)主要由地方國企如北京環(huán)衛(wèi)集團(tuán)提供,不過�,該企業(yè)還未上市��。

下游處理�����、運營環(huán)節(jié)市場化的程度較高�,競爭較為激烈,由地方國企、焚燒填埋企業(yè)���、設(shè)備提供商等多方參與。

垃圾處置方面���,主要包括東江環(huán)保��、瀚藍(lán)環(huán)境、中國光大國際����、中國天楹等。

東江環(huán)保:危險品固廢處置龍頭,2016年6月引入廣晟公司(廣東國資委旗下)實現(xiàn)國企化�����,在危險品固廢處理方面資質(zhì)種類全面�、產(chǎn)業(yè)鏈完整、處理規(guī)模大����、覆蓋省份最多。2018年7月,收購揭陽歐晟股權(quán),進(jìn)入生活垃圾焚燒發(fā)電領(lǐng)域��。根據(jù)2019年中報���,工業(yè)廢物處理處置�����、工業(yè)廢物資源化利用兩項業(yè)務(wù)是公司的主要資金來源�����,占營收的比例分別為80.7%�����。

根據(jù)財報披露����,2019年前三季度公司實現(xiàn)營業(yè)收入25.77億元����,同比增長4.21%���,歸母凈利潤3.32億元��,同比下降10.88%���,值得一提的是�,公司近三年的凈利潤增速一直處于下滑的狀態(tài)�。

中國光大國際:公司的業(yè)務(wù)包括環(huán)保能源��、環(huán)保水務(wù)�����、新能源及基建等��,項目主要包括垃圾發(fā)電�����、沼氣發(fā)電��、生物質(zhì)能發(fā)電�����、太陽能光伏發(fā)電����、工業(yè)固體廢物填埋��、污水處理���、中水以及收費橋梁等�。根據(jù)2019年中報�����,環(huán)保項目營運占公司的營收比例為97%�。

自2018年下半年來,中國光大集團(tuán)的子公司光大綠色投資向危廢傾斜����,今年至今已獲新項目15個�,使得籌建階段項目總數(shù)達(dá)26個,處置規(guī)模146.3萬噸�����,是在運����、在建規(guī)模的4倍���。危廢項目主要位于江蘇、山東���、浙江��、安徽等省份。

2019年上半年����,公司實現(xiàn)營業(yè)收入146.33億元����,同比增長37.14%,凈利潤23.14億元�����,同比增長19.51%��,公司近幾年的業(yè)績一直保持穩(wěn)定的增長��。

環(huán)保設(shè)備方面,主要包括北京嘉博文���、藍(lán)德環(huán)保、維爾利���、盈峰環(huán)境等�����。

維爾利:垃圾滲濾液業(yè)龍頭,市占率10%左右,行業(yè)第一;目前業(yè)務(wù)涵蓋固廢�、廢水����、廢氣及土壤治理,2018年12月2.24億中標(biāo)成都垃圾滲濾液項目�,目前公司已在西安、紹興�、杭州等地區(qū)承接超過20項餐廚垃圾處理項目工程�����。另外���,公司在餐廚垃圾運營項目已經(jīng)投運項目產(chǎn)能約700噸/日���。

根據(jù)財報披露�,2019年前三季度公司共實現(xiàn)營業(yè)收入17.52億元�����,同比增長33.42%��,歸母凈利潤2.28億元����,同比增長43.91%���,公司近兩年的業(yè)績保持穩(wěn)健增長的態(tài)勢。

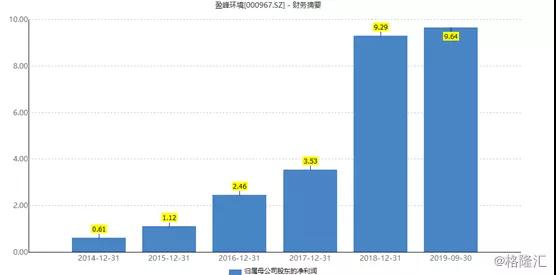

盈峰環(huán)境:公司主營為環(huán)境監(jiān)測儀器的研發(fā)�����、維修及運營服務(wù)�����,大股東背靠美的集團(tuán),形成環(huán)保平臺型公司,主營環(huán)境監(jiān)測儀器業(yè)務(wù),固廢和水處理治理也有涉及。根據(jù)2019年中報���,環(huán)衛(wèi)裝備是公司的主要收入來源�,占營收的比例為56.7%���。

根據(jù)財報披露,2019年前三季度實現(xiàn)營業(yè)收入87.26億元�����,同比下降3.18%��,歸母凈利潤為9.64億元��,同比增長71.9%�。

此外,根據(jù)同花順�,入局固廢處理的企業(yè)還包括東華科技�、鵬鷂環(huán)保、國茂股份����、同濟(jì)科技��、綠色動力����、格林美�����、深圳能源���、中原環(huán)保�����、金圓股份��、天富能源等��。

我們的動態(tài)

我們的動態(tài)